Ministerstvo zdravotníctva má od roku 2023 stanovovať každoročne vyhláškou o rozpočtovaní percento, ktoré musia zdravotné poisťovne minúť na jednotlivé typy zdravotnej starostlivosti.

Podľa dôvodovej správy malo byť jej cieľom efektívnejšie vynakladanie peňazí zdravotného poistenia a ich presmerovanie na priority zdravotnej politiky.

Pod tým by sme očakávali projekty na podporu kvalitnejšej a dostupnejšej zdravotnej starostlivosti, podporu prevencie alebo preferenciu menej nákladnej ambulantnej a jednodňovej starostlivosti oproti lôžkovej.

Jednoduchá tabuľka vo vyhláške však zatiaľ pôsobí ako zbytočne zložité administratívne cvičenie, ktoré nepomáha ani pacientom, ani poskytovateľom. Treba ju zrušiť.

Podľa viacerých vystúpení vychádzali navrhovatelia myšlienky centrálneho rozpočtovania z existencie vyhlášky O stanovení hodnot bodu, výše úhrad hrazených služeb a regulačních mechanismech, ktorú každý rok ako tzv. Úhradovú vyhlášku vydáva Ministerstvo zdravotníctva ČR (MZ ČR). Táto však funguje inak a na Slovensku o nej panuje viacero mýtov.

Mýtus 1:

- MZ ČR stanovuje presnú výšku úhrady pre jednotlivé typy starostlivosti a neexistuje vyjednávanie poskytovateľov a poisťovní

Úhradová vyhláška stanovuje platobný mechanizmus a výšku úhrad jednotlivých typov zdravotnej starostlivosti vrátane minimálneho medziročného rastu. O týchto parametroch však najprv prebieha vyjednávanie medzi zástupcami poisťovní a poskytovateľov za jednotlivé segmenty zdravotnej starostlivosti – tzv. dohodovacie konanie.

V segmentoch, v ktorých dôjde k dohode, ministerstvo dohodu posúdi len z hľadiska súladu s právnymi predpismi a následne premietne túto dohodu do znenia vyhlášky. Iba v prípade, že k dohode do stanoveného dátumu nedôjde, rozhodne o parametroch úhrad v danom segmente starostlivosti ministerstvo zdravotníctva.

V posledných rokoch dochádza vo väčšine segmentov k dohode, vyhláška teda odzrkadľuje predovšetkým výsledok vyjednávania zástupcov poskytovateľov a poisťovní.

Mýtus 2:

-

Úhradová vyhláška je pre poskytovateľov a poisťovne záväzná

Úhradová vyhláška sa po vydaní ministerstvom stáva garantovaným minimom pre vyjednávanie zmlúv medzi poskytovateľmi a poisťovňami, nie je však záväzná. Poisťovňa a poskytovatelia sa môžu dohodnúť úplne inak – na výške úhrady, platobnom mechanizme, medziročnom raste alebo aj iných parametroch zmlúv, napríklad indikátoroch kvality.

Existuje tak priestor na súťaž poisťovní i poskytovateľov a tvorbu stratégie zameranej napríklad na plnenie potrieb poistencov konkrétnych regiónov alebo zamestnávateľov. Vyhláška sa mandatórne použije iba v prípade, že sa zmluvné strany nedohodnú inak.

Mýtus 3:

- Poskytovatelia majú rovnaké ceny a úhrady

Keďže vyhláška nie je záväzná a zdravotné poisťovne majú odlišné poistné kmene a stratégie nákupu zdravotnej starostlivosti, líšia sa aj ich náklady a úhrady na zdravotnú starostlivosť.

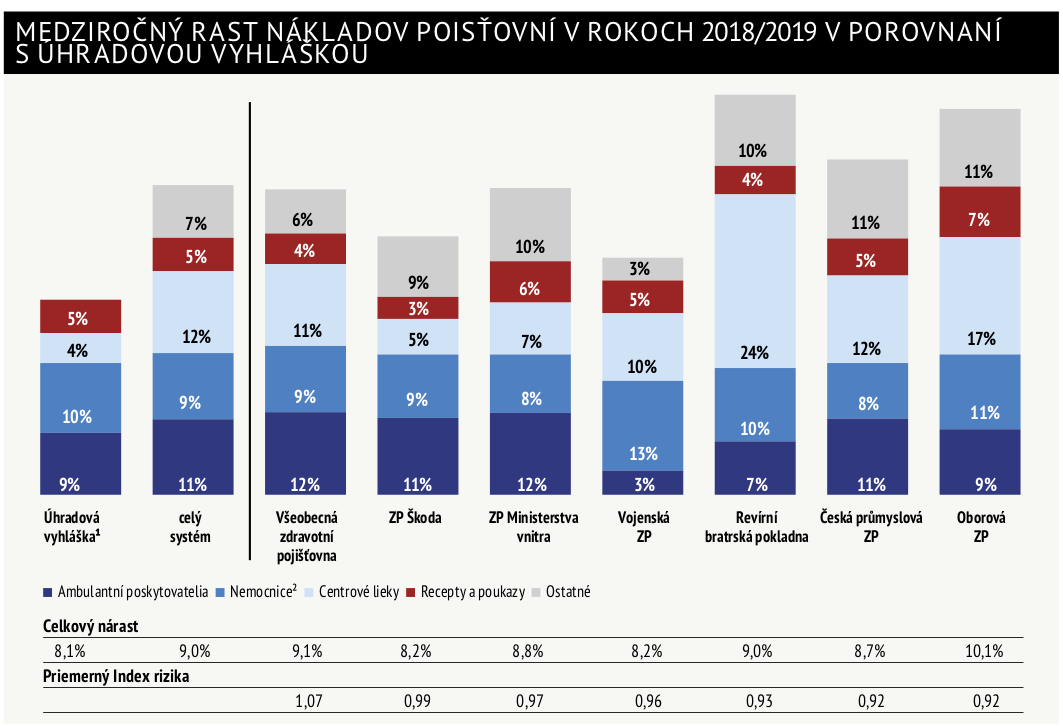

Obrázok ilustruje medziročný rast výdavkov na jednotlivé segmenty starostlivosti (1) podľa nastavenia v úhradovej vyhláške, (2) priemer skutočných výdavkov za celý trh a (3) po jednotlivých zdravotných poisťovniach.

Údaje som zámerne vybrala neskreslené pandémiou, t. j. porovnanie za posledný predcovidový rok 2019 oproti roku 2018. Na obrázku napríklad vidno, že Oborová zdravotná poisťovňa, ktorá má väčšinu poistencov z Prahy a jej okolia, má vyššie rasty nákladov, ako stanovuje úhradová vyhláška.

Hoci má väčší podiel ekonomicky aktívnych poistencov, a teda by mali byť zdravší, má vyššie náklady i rasty, lebo jej poistenci majú v Prahe na výber veľký počet poskytovateľov, najmä fakultných nemocníc s vyššími rastmi cien. Iná situácia je napríklad pri zdravotnej poisťovni Škoda, ktorá má tiež hlavne ekonomicky aktívnych poistencov v regióne mladoboleslavského výrobcu škodoviek – darí sa jej však investovať najmä do ambulantnej starostlivosti a lôžkovú starostlivosť hradí najmä v menšej a menej nákladnej okresnej nemocnici.

Mýtus 4:

- Úhradová vyhláška centrálne stanovuje priority nákupu zdravotnej starostlivosti

Ak sa poisťovne, poskytovatelia a MZ ČR dohodnú, je možné posilniť úhradu v niektorom segmente na úkor iných segmentov – napr. takto bola podporená v minulosti onkologická starostlivosť a inovatívne „centrové“ lieky alebo dlhodobá a paliatívna starostlivosť.

Zdravotné poisťovne v ČR sa však snažia ponechať si priestor pre vlastné inovatívne projekty a iniciatívy, ktoré ovplyvňujú podiel výdavkov na jednotlivé segmenty. Príkladom je iniciatíva najväčšej Všeobecnej zdravotnej pojišťovny – VZP Plus, bonifikujúca praktických lekárov a diabetológov za plnenie kritérií kvality v liečbe pacientov s diabetom II. typu. V takom prípade má poisťovňa vyšší podiel nákladov na ambulantný segment.

V lôžkovom segmente zase existujú rozdiely v základných sadzbách medzi zdravotnými poisťovňami i medzi typmi nemocníc, a to v rámci globálneho rozpočtu i pri DRG skupinách hradených prípadovým paušálom (pomocou základnej sadzby a relatívnej váhy) v rámci bezlimitnej úhrady.

Zdravotná poisťovňa sa zároveň môže dohodnúť s nemocnicou na výhodnejšom balíčkovom kontrakte, ktorý motivuje nemocnicu k skracovaniu čakacích lehôt alebo integrácii akútnej lôžkovej starostlivosti s následnou rehabilitáciou, napr. na cievne mozgové príhody alebo výmeny bedrového kĺbu.

Takýto prístup zvyšuje podiel nákladov na lôžkovú starostlivosť. Ale prináša hodnotu pacientovi. Vzhľadom na rozdielnu sieť poskytovateľov, štruktúru kmeňa a nákupnú stratégiu tak prirodzene vznikajú rozdiely v tom, aký podiel majú jednotlivé segmenty na nákladoch konkrétnej zdravotnej poisťovne v ČR, a rast úhrad sa líši od nastavenia v úhradovej vyhláške.

Príklad

Vyhláška Ministerstva zdravotníctva SR o programovom rozpočtovaní vznikla na nesprávnych predpokladoch a mala by byť zrušená. Problém bol nedávno dobre ilustrovaný aj v nedostatočnom rozpočtovaní zdrojov na inovatívne lieky na rok 2023.

Ak je peňazí celkovo v zdravotníctve málo, centrálne rozpočtovanie ich viac „nevyrobí“. Iba sťažuje ich nasmerovanie za pacientmi v prípade vzniknutej potreby alebo inovatívnej liečby. V Európe existujú lepšie príklady, ako presmerovávať peniaze na zlepšovanie kvality zdravotnej starostlivosti.

Napríklad v Holandsku štát v spolupráci s externými výskumnými inštitúciami vyhodnocuje dlhodobé trendy vo výsledkoch zdravotnej starostlivosti na verejne dostupných dátach.

Ak identifikuje v nejakej oblasti potrebu zlepšenia, napríklad potrebu posilnenia ambulantnej oblasti pre chronicky chorých pacientov alebo reštrukturalizáciu nemocničnej siete, definuje možné opatrenia v spolupráci so zástupcami zdravotných poisťovní a poskytovateľov.

Ich naplnenie je však potom predmetom nákupnej stratégie zdravotnej poisťovne a jej schopnosti dohodnúť sa na zmenách v zmluvách s poskytovateľmi zdravotnej starostlivosti.