Princíp nastavenia životného poistenia je v úplnom základe celkom jednoduchý. Vykašľať sa na „drobné boliestky“, ako je zlomený prst, za ktoré dostanete nanajvýš cenu útechy vyčíslenú na niekoľko stovák eur, a miesto toho sa zamerať na situácie, ktoré vám doslova zmenia život. Bohužiaľ v zlom slova zmysle.

Vo výsledku sú to len tri riziká, ktorých (ne)zahrnutie do životného poistenia môže rozhodnúť, či si v prípade zdravotných problémov dokážete vy či vaša rodina udržať svoj štandard, alebo sa budeme musieť okrem chatrného zdravia zaoberať ešte nedostatkom peňazí. Je to invalidita, pracovná neschopnosť a smrť.

|

Porovnajte si životné poistenie a vyberte to najvýhodnejšie ešte dnes. |

Hlavou úlohou dobre nastaveného životného poistenia je totiž nahradzovať príjem v situácii, kedy riešite závažný zdravotný problém a nie ste schopní dlhodobo alebo napríklad aj do konca života pracovať. Či už kvôli ochoreniu, alebo menej častejšie úrazu. Malo by takisto vystačiť na jednorazové náklady, ktorú môžu celú udalosť sprevádzať. „Pri životnom poistení je kľúčové riziko invalidity, to je potrebné zaistiť vždy. Pokiaľ nemá človek finančnú rezervu na rok a viac, tak poistenie pracovnej neschopnosti. A pokiaľ živí rodinu a k tomu hypotéku, tak aj poistenie pre prípad smrti,“ hovorí Martin Švec, generálny riaditeľ poisťovne Simplea, a dodáva: „Dôležité je pri všetkých krytiach zvoliť nielen poistenie úrazu, ale hlavne choroby. Ochorenie je totiž príčinou invalidity vo viac než 95 %, pracovnej neschopnosti vo viac ako 90 % a smrti vo viac než 90 % prípadov u ľudí nad 50 rokov.“

Koľko čo stojí

Popri výbere rizík je dôležité správne nastaviť výšku poistnej čiastky. To znamená, koľko vám poisťovňa v prípade poistnej udalosti vyplatí. „Klienti niekedy bývajú poistení na malé poistné sumy. Keď sa im potom stane niečo závažného, príde im pár tisíc, prípadne desiatok tisíc eur, ktoré pre nich znamenajú iba krátkodobé riešenie,“ konštatuje Martin Švec.

Aby sa vám nič podobného nestalo, je nesmierne dôležité poznať svoju finančnú bilanciu. Urobiť si prehľad všetkých príjmov a výdajov. Vziať do úvahy úspory, majetok, dávky od štátu. Pozrieť sa na náklady za bývanie – teda nájom, hypotéka, elektrika alebo plyn. Započítať koľko mesačne zaplatíte za prevádzku auta, akú čiastku rodina utratí za jedlo, mobilné telefóny, prípadne školné. Jedná sa skrátka o peniaze, ktoré treba zaplatiť, aj keď ochoriete a váš zdravotný stav sa dramaticky zhorší, alebo ktoré tu po vás zostanú v prípade smrti. Z toho vyplýva, že poistné čiastky musia byť v rádovo v desiatkach a lepšia varianta, keď by boli v státisícoch eur, aby dorovnali aj niekoľkoročný výpadok príjmu v prípade vážnych zdravotných problémov. Rozumne nastavená poistka potom vychádza približne na 7-10 % príjmu človeka.

S uzatvorením životného poistenia by nemali vôbec váhať živitelia rodiny a ľudia s hypotékou. Samozrejme podobné platí aj pre drahé polovičky živiteľov, pretože sa situácia môže zo dňa na deň zmeniť a živitelia sa z nich stanú, bez toho, aby to plánovali

Ste mladý a bez záväzkov? Ideálne!

Odborníci potom odporúčajú uzatvoriť si poistenie ešte zamlada, pretože čím skôr k tomu dôjde, tým ste zdravší a poisťovňa vás bez problémov prijme. Zároveň vás to vyjde lacnejšie! Aj tu platí, že v realite choroby dominujú nad úrazmi, a že podstatné je krytie už spomínaných dlhodobých rizík pred krátkodobými ťažkosťami.

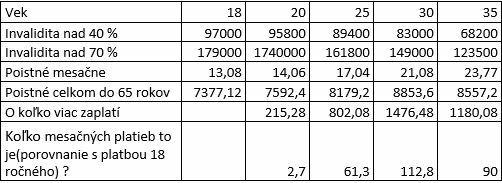

Pozrime sa na príklad, ktorý znázorňuje len poistenie invalidity a jeho uzavretie v rôznom veku (od 18 do 35 rokov). Poistné čiastky sú nastavené tak, aby pokrývali do 65 rokov príjem 1304 eur čistého (aktuálna priemerná mzda v SR).

Pokiaľ by si človek uzavrel poistku namiesto v 18 rokoch až v 30, bude mesačne platiť za rovnaký rozsah približne o 8 eur viac. Za celú dobu to urobí rozdiel skoro 1500 eur.

Pozor na výnimky

Životné poistenie nikdy nevyberajte len podľa ceny. Dôležité je preštudovať si poistné podmienky a taktiež im rozumieť! Zistite si, kedy vám peniaze v prípade poistnej udalosti budú doručené, za akých podmienok možno od zmluvy odstúpiť, ale hlavne si overte výnimky, teda situácie, kedy vám poisťovňa peniaze nevyplatí, alebo plnenie skráti. Klasickým príkladom je výnimka na požitý alkohol, a to aj v malom množstve. Ďalším takýmto príkladom môže byť prepuknutie vážnej choroby pred uplynutím takzvanej čakacej doby. Tou sa poisťovne chránia proti poistným podvodom, kedy by už chorý človek uzavrel poistenie účelovo. Ale čo keď sa vážne ochorenie objaví skutočne až po uzatvorení poistky? „V Simplea máme špeciálnu škodovú komisiu, ktorá všetky problematické prípady posudzuje individuálne. Garantujeme plnenie v 99 % prípadov a vyplácame ho aj ľuďom, ktorí by mali u ostatných poisťovní smolu,“ hovorí poistný špecialista finančno-sprostredkovateľskej spoločnosti Simplea Peter Szoistok a pokračuje: „Riešili sme napríklad prípade ani nie ročného dievčatka, ktorá dostala v čakacej dobe akútnu leukémiu. Inému klientovi, ktorý má sotva 35 rokov, sa v čakacej dobe objavila rakovina lymfatických žliaz. Bolo by nemorálne, keby sme im peniaze z poistky nevyplatili, aj keď sme na to mali zo zákona právo.“

Prečo poistiť aj deti

Samostatnou témou je poistenie vašich ratolestí. Tiež sa tu riaďte základným pravidlom a zamerajte sa predovšetkým na vážne situácie. „Že dieťa nedostane 500€ na zlomenú nohu nevadí. Pokiaľ však nastane vážny úraz, choroba – napríklad rakovina, potrebujete des. Rodičia by teda mali uprednostniť poistenie trvalých následkov úrazu, invalidity, či znížené sebestačnosti a závažných ochoreniach pred poistením prkotín, ako je denné odškodné pri úraze,“ vysvetľuje Peter Szoistok.

Ďalším uhlom pohľadu je potom prerušenie zárobkovej činnosti vás ako rodiča, aby ste sa mohli o svoje dieťa starať, pokiaľ vážne ochorie alebo sa zraní. V takom prípade môžu peniaze z poistenia poslúžiť jednak k úhrade liečby, alebo práve pokryjú výpadok príjmu.

Detská poistka potom obvykle trvá do 26 rokov veku dieťaťa, zvážte ale zmenu skôr. „Detské poistky nevedia kryť invaliditu nižších stupňov a môžu sa líšiť tiež balíčky pri závažných ochoreniach. Akonáhle vám dieťa dorastie do 18 rokov, zriaďte mu plnohodnotné poistenie. Zároveň ho do procesu zapojte, nech vie, ako to chodí,“ hovorí poistný špecialista spoločnosti Simplea.

Ako na životné poistenie

- Nepoisťujte si prkotiny. Hlavná úloha životného poistenia je nahradiť človeku príjem, keď nie je dlhodobo schopný pracovať a pokryť svoje bežné náklady.

- Najdôležitejšie riziká, ktoré by ste mali v zmluve podchytiť, sú: invalidita, pracovná neschopnosť a smrť.

- Nielen úrazy, ale predovšetkým ochorenia spôsobujú dlhodobé zdravotné ťažkosti.

- Poistné čiastky si nastavte v stotisícoch eur, aby dorovnali aj niekoľkoročný výpadok príjmu.

- Pre živiteľov rodiny a ľudí s hypotékou je životné poistenie “must to have“.

- Čím skôr zmluvu uzavriete, tým môže byť celkovo lacnejšie.

- Takisto v rámci detskej poistky sa zamerajte na vážne situácie.

- Životné poistenie nikdy nevyberajte len podľa ceny. Dôkladne si preštudujte poistné podmienky a hlavne výnimky.

Článok vznikol v spolupráci so spoločnosťou Simplea a spravodajským portálom Peniaze.sk