Ukazuje na to aj posledných sedem rokov, kedy sa Fed neúspešne snažil vytvoriť silné oživenie. Skúšal všetko od nulových sadzieb až po nákupy vládnych dlhopisov v hodnote biliónov dolárov. Aj napriek tomu ale nebol schopný zvýšiť výdavky tak, aby sa ekonomika úplne uzdravila.

Skutočným dôvodom, ktorý stojí za popísaným neúspechom, je udržiavanie nízkeho inflačného cieľa. Je to podobné ako obmedzovač rýchlosti u nákladného vozidla. Ten je v bežnej prevádzke prospešný, ale môžu sa objaviť situácie, kedy je potrebné ísť rýchlejšie. Podobné je to s ekonomikou, pretože niekedy aj ona potrebuje prechodne zvýšenú rýchlosť, aby sa dostala späť na svoj potenciál. Ak sa budeme striktne držať rýchlostného obmedzenia, nepodarí sa jej to.

Riešením popísaného problému je podľa môjho názoru zacielenie nominálneho produktu. Toto zacielenie musí byť dôveryhodné a táto dôvera by sa mala opierať aj o to, že podporu poskytne politika ministerstva financií a nie len centrálna banka. Inak povedané, za cieľom vo forme nominálneho HDP musí stáť celá konsolidovaná súvaha vládneho sektora. Ak by k tomu došlo, dôveryhodnosť cieľa by bola vysoká. A mimo to by tiež bolo pravdepodobné, že ministerstvo financií by možno nikdy nemuselo pre dosiahnutie cieľa niečo urobiť.

Ako je to možné, že by dosiahnutie cieľa nastalo bez pričinenia? Ekonóm Nick Rowe niekedy prirovnáva centrálnu banku k Chuckovi Norrisovi. Ak Norris niekam príde a povie, aby všetci vypadli, stane sa tak aj bez toho, aby musel urobiť čokoľvek iné. Inak povedané, Norris využíva manažment očakávania rovnako ako centrálna banka. Môžeme si napríklad spomenúť, ako tento manažment fungoval, keď Mario Draghi v roku 2012 hovoril o tom, že urobí "všetko, čo bude treba".

A teraz si predstavme, že by Chuck Norris vstúpil do miestnosti, povedal všetkým, aby vypadli a ešte by poznamenal, že vonku pre všetky prípady ešte čaká Jean-Claude Van Damme. Ľudia v miestnosti sa ho predtým len báli, ale teraz by prepadli hrôze a okamžite by zmizli. Jean-Claude Van Damme by navyše vôbec nemusel prísť, stačí len, aby ľudia vedeli, že čaká vonku. A to ukazuje, ako veľmi by pomohlo, keby cielenie nominálneho produktu podporovala centrálna banka aj ministerstvo financií. Zvýšila by sa dôveryhodnosť a nástroj by nakoniec nemusel byť použitý.

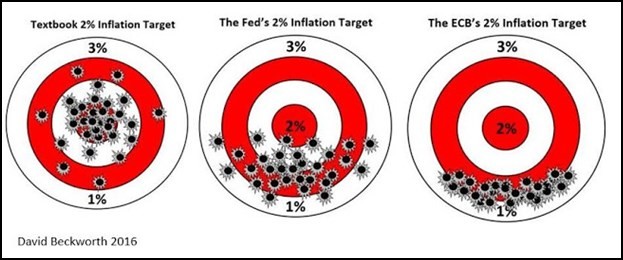

A ako vyzerá cielenie inflácie v súčasnej dobe? Reálnu situáciu vystihuje nasledujúci obrázok: Prvý terč ukazuje učebnicový príklad cielenia inflácie vo výške 2 percent. Druhý terč ukazuje, ako toto cielenie vyzerá v prípade americkej centrálnej banky a tretí terč v prípade ECB:

Komentár bol zverejnený na webe patria.cz