Už sme si pomaly zvykli, že akciové trhy dosahujú každým dňom nové rekordy. Aj včera stúpol index Dow Jones Industrial Average na nové maximum 28,164. Bol to už tretí rekordný deň za sebou a v novembri bolo takýchto dní až 11.

Trhy sa kúpu v optimizme zo zmeny rétoriky centrálnych bánk smerujúcej k ďalšiemu uvoľňovaniu, a najmä z rodiacej sa obchodnej dohody medzi USA a Čínou. Nikto teraz nie je ochotný staviť na pokles trhu. Silný apetít však vytvára riziko náhleho pádu akcií po ich strete s realitou.

Takýto náraz môže prísť vtedy, keď sa už dnes relatívne slabá ekonomika, premietne do zhoršenia pracovného trhu. Nasledujúce dva mesiace budú pre to, či nás čaká tvrdé alebo jemné pristátie akciového trhu, kľúčové.

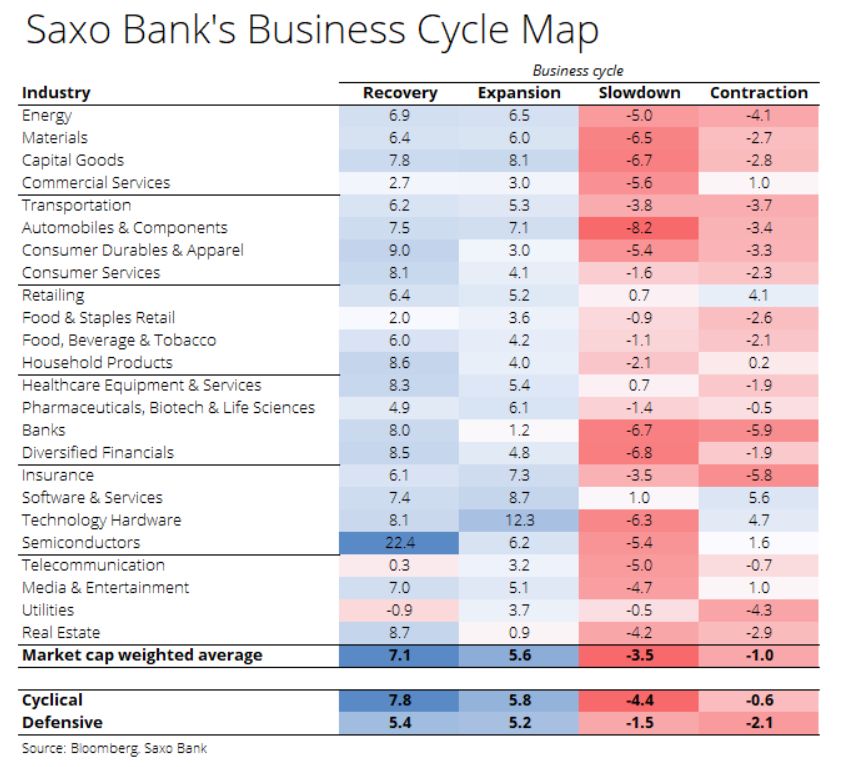

Globálna ekonomika rastie aktuálne, podľa indikátorov OECD, pod dlhodobým trendom. Spomaľujúci rast môžeme definovať ako fázu kontrakcie. Historicky nie je táto situácia pre akcie ani dlhopisy prajným prostredím. Už teraz vidíme, že niektorým odvetviam ekonomiky sa darí horšie ako bezrizikovým aktívam.

Investori sa preto snažia nájsť útočisko pred možným budúcim poklesom s dostatočným predstihom. Jedným z takýchto miest môže byť zdravotníctvo. Na základe súčasnej makroekonomickej situácie dostávame od našich klientov čoraz častejšie otázky na tento sektor.

Pre odpoveď musíme zdravotníctvo rozdeliť na dve pododvetvia. Prvým je zdravotnícke vybavenie a služby a druhým je farmaceutických priemysel, biotechnológie a výskum a vývoj. Obidve tieto oblasti sú považované za defenzívne. Znamená to, že vykazujú nižšiu volatilitu ako zvyšok trhu a poskytujú dobrý vzťah rizika a výnosu v časoch krízy alebo spomalenia.

Podľa nás je v súčasnosti vhodný čas na investíciu do druhého zo zmienených pododvetví. Investori by však mali byť pripravení vystúpiť z tohto trhu, keď sa ekonomika začne zotavovať. Iné odvetvia, ako napríklad informačné technológie, reality, alebo spotrebiteľský tovar, totiž začnú vykazovať porovnateľne vyššie výnosy.

Na druhej strane prvé zo zmieňovaných odvetví, teda zdravotnícke vybavenie a služby, poskytuje uspokojivé výsledky aj počas fázy zotavovania. Investori by mali byť preto pripravení na rotáciu medzi týmito dvomi zdravotníckymi podsektormi.

Pri rozhodovaní a výbere zdravotníckych akcií môžeme naraziť na problém príliš nadhodnotených cien. Súčasné akcie dosahujú aktuálne podľa vzťahu zisku a cien najvyššie úrovne od roku 2001. Flirtujú tak s hodnotami z dot-com bubliny zo začiatku milénia. História nás učí, že nadhodnotenie cien akcií vedie k nižším budúcim výnosom. Pri výbere konkrétnych titulov preto treba byť opatrný.

Peter Garnry, akciový stratég Saxo bank