Trump mal piatok zase raz hviezdny moment. Na Twitteri napísal, že je veľmi jednoduché vyhrať obchodnú vojnu. Keď má USA s nejakou krajinou obchodný deficit 100 miliárd., tak je riešením s ňou neobchodovať. Nepriamo teda opäť vyzval k obchodným obmedzeniam.

Čo si o praktickosti tohto „jednoduchého riešenia“ myslia trhy, ukázali výpredaje na akciách, ktoré prišli v reakcii na zverejnenie plánu pre zavedenie ciel na importy ocele a hliníka.

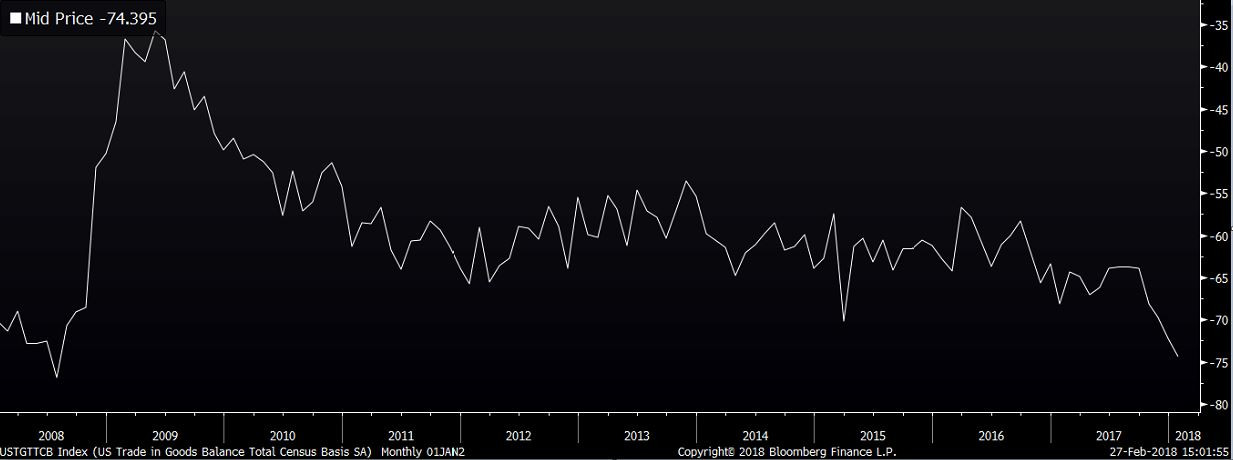

Plán na zavedenie ciel bol zrejme reakciou na roztiahnutie obchodného deficitu v posledných mesiacoch. V januári dosiahol obchodný deficit pri tovaroch takmer 75 miliárd dolárov, čo je najvyššia úroveň od roku 2008.

Vývoj salda obchodnej bilancie v USA (v mld. USD)

Paradoxne, k väčším obchodným deficitom prispievajú aj Trumpove politiky. A budú prispievať aj naďalej, čiže obchodný deficit by mal ostať vysoký. A Trump bude ešte viac zúrivý.

Začnime tým, čo je vlastne obchodný deficit.

Účtovanie medzinárodných transakcií je podvojné účtovníctvo – každá transakcia musí mať svoju protistranu. Platobná bilancia teda musí byť nulová. Jej bežný účet, ktorý zahŕňa najmä toky tovarov a služieb (t.j. obchodnú bilanciu) a v menšom objeme aj toky príjmov a transferov, je zrkadlovým obrazom kapitálového účtu. Ten zase zahŕňa toky investícií, prípadne aj toky devízových intervencií centrálnych bánk. Tak ako sa v podnikovom musí rovnať ľavá a pravá strana súvahy, tak sa v národnom účtovníctve sa musia rovnať bežný a kapitálový účet platobnej bilancie. Teda, keď má krajina deficit na obchodnej bilancii, musí mať prebytok na kapitálovej bilancii a naopak.

Trumpove politiky nepriamo zvyšujú prebytok na kapitálovom účte, ktorý odzrkadľuje úspory a investície v ekonomike. Keď sú investície vyššie ako úspory, tak musí krajina importovať kapitál. T.j. predať do zahraničia majetkové podiely vo firmách (akcie), korporátny, alebo verejný dlh. Daňová reforma má v tomto kontexte dva dopady:

- Zníženie daní pre firmy priláka do USA viac zahraničných investícií

- Vyšší deficit verejných financií musí byť pri nízkej miere domácich úspor financovaný predajom dlhu do zahraničia.

To všetko zvýši prebytky na kapitálovom účte. A to ešte plánuje Trump vysoké investície do infraštruktúry. Keď mu to prejde, tak budú musieť USA doviezť ešte viac kapitálu. Vyššie prebytky na kapitálovom účte musia z definície priniesť vyššie deficity na bežnom účte platobnej bilancie. Veľmi zjednodušene povedané, vyššie investície do americkej ekonomiky vygenerujú dodatočnú potrebu tovarov a služieb, ktoré bude potrebné do USA importovať.

Tento celý proces sa zjednodušene vyjadruje jednoduchou rovnicou, ktorá vychádza z výpočtu HDP (HDP = spotreba + investície + obchodná bilancia; HDP – spotreba = úspory):

Exporty – Importy = Úspory – Investície

Keď teda Trumpove politiky zvyšujú investície pri nízkej miere úspor, tak to prináša zhoršenie obchodnej bilancie (teda rozdielu medzi exportmi a importmi).

Zavedenie ciel na oceľ a hliník na tom vôbec nič nezmení. Deficit úspor v porovnaní s investíciami je nutné dorovnať dovozom kapitálu, za ktorý sa následne dovezú tovary a služby. V prípade zavedenia ciel sa udeje akurát to, že znížia aj importy aj exporty, čo krajinu ochudobní oproti jej potenciálu, keďže zníži jej možnosti využívať špecializáciu k vyššej produktivite.

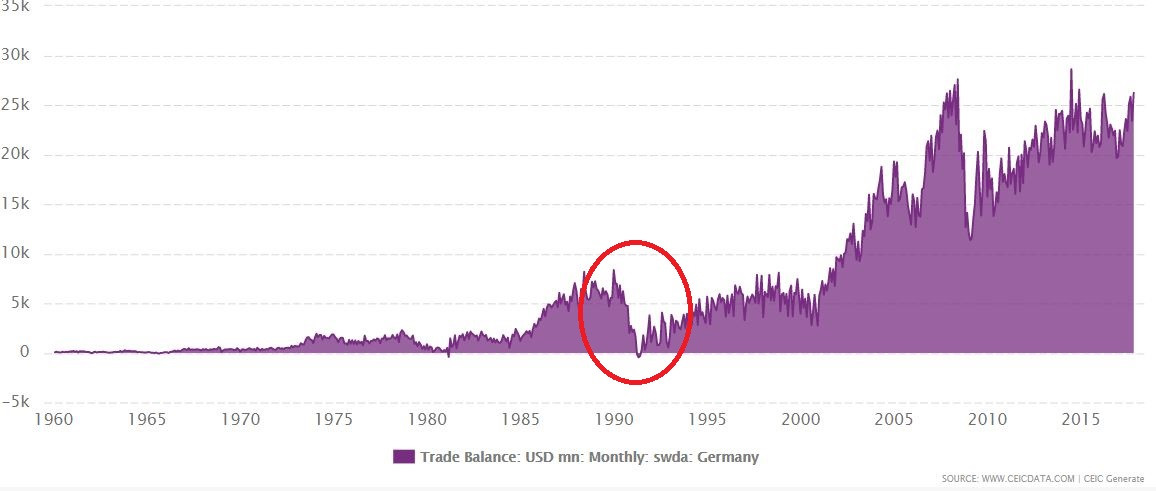

Obchodné deficity/prebytky môže znížiť len zmena úspor a/alebo investícií. Historicky pekný príklad poskytuje Nemecko. Po zjednotení sa krajina dostala z vysokého prebytku obchodnej bilancie do mínusu. Nie kvôli tomu, že klesol dopyt zahraničia po nemeckých výrobkoch (alebo že by niekto zaviedol clá). Ale z toho dôvodu, že východné Nemecko si vyžadovalo masívne investície. Tie jednak spotrebovali časť západonemeckej produkcie, ktorá išla predtým na export. A takisto zvýšili importy tých produktov potrebných pre investície, ktoré si Nemecko nedokázalo samo vyrobiť.

Vývoj salda obchodnej bilancie Nemecka

Trumpovi to teda nemôže vyjsť z matematického pohľadu, lebo robí politiky, ktoré nepriamo obchodný deficit zvyšujú. Pravá ruka teda robí niečo iné ako ľavá. Som zvedavý, že kto bude na vine, keď sa mu nepodarí obchodné deficity znížiť.

Paradoxne, by jeho ciele naplnila recesia v USA. Tá by zvýšila mieru úspor a poslala nadol súkromné investície, čo by podľa spomínanej rovnice zlepšilo obchodnú bilanciu. Pekne je to vidno aj v úplne prvom grafe, podľa ktorého recesia v rokoch 2008-2009 znížila deficit obchodnej bilancie na polovicu. Teda v Trumpovom videní sveta, podľa ktorého je cieľom ekonomickej politiky dosahovať obchodné prebytky, môže byť recesia pre USA politickým úspechom.

P.S.:

Myšlienka, že cieľom ekonomickej politiky má byť maximalizácia exportov a minimalizácia importov, ktorá vedie k hromadeniu zlata, siaha až do stredoveku (merkantilizmus). Vyvrátil ju už praotec ekonómie Adam Smith podľa ktorého by mali cieľom ekonomickej politiky to, aby ľudia mali k dispozícii čo najviac tovarov a služieb a nie to, že koľko zlata národ naakumuluje.

Ja by som k tomu dodal ešte to, že cieľom by malo byť to, aby bolo k dispozícii UDRŽATEĽNE čo najviac tovarov a služieb. Vysoký obchodný deficit totiž implikuje, že na jeho financovanie musí krajina prilákať kapitál zo zahraničia. A čím viac ho v pomere k HDP priťahuje, tým viac sú domáca spotreba a investície závislé na príleve kapitálu zo zahraničia, čo v prípade neefektívneho využitia importovaného kapitálu nemusí byť udržateľné.

V minulosti rozťahovanie obchodných deficitov viackrát nedopadlo dobre. Namiesto toho, aby sa dovezený zahraničný kapitál efektívne investoval, tak bol prežraný na trhu s bývaním (USA, Írsko, Španielsko), či na kupovanie si voličov (Grécko, Portugalsko). Čiže vyššie obchodné deficity sú pre mňa znakom možných nerovnováh, ale nie znakom toho, či je krajina chudobná, alebo bohatá.

Byť na druhej strane barikády, teda mať vysoké obchodné prebytky, tiež nie je bohviečo. Dnes, keď už finančný systém nebeží na zlate, ale na finančných aktívach, tak krajiny s obchodnými prebytkami (teda také, ktoré majú viac úspor ako investícií) držia namiesto zlata zahraničné akcie, dlhopisy, či úvery. Pokojne môže dôjsť k tomu, že ich nebudú držať v akciách Applu, či Microsoftu, ale v amerických a španielskych hypotékach, či v gréckom štátnom dlhu. Tak ako Nemci počas finančnej a dlhovej krízy, ktorí následne museli sanovať svoje banky, v ktorých boli uložené nadmerné domáce úspory.