Minulý týždeň vyšli dáta pre zmenu HDP za tretí kvartál 2017. Pozrel som sa na to, že aká je volatilita medziročných rastov HDP vo vnútri eurozóny po jednotlivých kvartáloch (počítal som smerodajnú odchýlku + vyhodil som zo vzorky Írsko, lebo je účtovné nafukovanie HDP o cca. štvrtinu z roku 2015 v nej robilo bodrel).

A to v rámci dvoch časových radov – v prvom sú pôvodní členovia eurozóny (plus Grécko ktoré prijali euro v roku 2001) a v druhom sú všetci členovia, teda aj krajiny ktoré prijali euro po roku 2007.

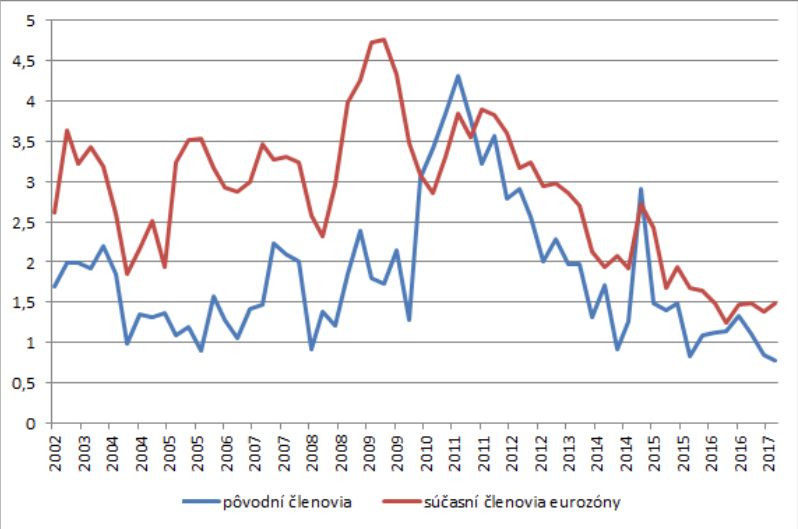

Smerodajná odchýlka medziročných rastov HDP medzi pôvodnými a súčasnými členmi eurozóny (bez Írska)

Z grafu je možné vyčítať nasledovné:

- Ekonomické cykly medzi pôvodnými členmi eurozóny majú k sebe najbližšie k histórii, pretože volatilita rastu HDP medzi nimi je historicky najnižšia.

- Ekonomické cykly nových členov sa v posledných rokoch priblížili k pôvodným členom. V grafe je pekne vidno, že do krízy bol rozptyl rastov HDP v skupine pôvodných členov a v skupine všetkých aktuálnych členov od seba vzdialený, od novej dekády však tieto dve časové rady výrazne priblížili.

Pre vysvetlenie je potrebné sa pozrieť do Frankfurtu, konkrétne do ECB. Keď má krajina vlastnú centrálnu banku, tak tá dokáže flexibilne reagovať na vývoj ekonomiky zvýšením/znížením sadzieb, prípadne devalváciou/revalvácou. Načasovanie týchto krokov sa pritom líši od krajiny ku krajine. V eurozóne ECB hýbe s úročením naraz pre všetkých jej členov, čo umocňuje spoločné smerovanie ich hospodárskych cyklov. K zosúladeniu hospodárskych cyklov prispela aj kríza, ktorá v nich urobila tvrdý reštart, keďže poslala všetky krajiny naraz do recesie.

To, že ECB robí politiku naraz pre 19 krajín má však za následok to, že pre niektorých členov bola a ešte stále aj je jej politika príliš utiahnutá, teda úročenie je nízko a euro je vysoko (periféria), a to u nich spôsobuje vysokú nezamestnanosť. Naopak pre iných členov je zase príliš uvoľnená a nafukujú sa ceny nehnuteľností (Nemecko, Holandsko ale napr. aj Slovensko).

Podľa architektov eurozóny malo toto násilné zosúladenie hospodárskych cyklov priniesť viaceré benefity – nižšie náklady na cezhraničné transakcie a teda vyššiu efektivitu skrz lepšiu medzinárodnú deľbu práce, a pre mnohých aj stabilnejšiu centrálnu banku a menu a týmpádom aj nižšiu infláciu a nižšie úročenie. Dúfajme, že časom tieto benefity výrazne prevážia nad negatívnymi efektmi. Pre nezamestnaných Grékov a Španielov, prípadne pre kupujúcich na trhu s bývaním v niektorých krajinách by to však bolo len slabou náplasťou.