Medziročný rast úverov na bývanie dosahuje na Slovensku už niekoľko rokov dvojciferné čísla a Národná banka Slovenska (NBS) sa preto snaží dostať rast pod úroveň 10 %. Ešte pred dvomi rokmi bol na trhu 15 percent rast, v decembri 2018 to už bolo pod 12 percent.

Ako povedal v utorok v Bratislave na stretnutí s médiami Slávek Mynář, produktový riaditeľ Slovenskej sporiteľne, v súčasnosti je na trhu vidieť mierne spomalenie rastu zadlžovania. Okrem novej regulácie má na to však vplyv aj nasýtenie dopytu, keďže ľudia si brali úvery ešte predtým, ako regulácia začala platiť. Je predpoklad, že tento rok už bude vplyv regulácie výraznejší.

Limity mali vlani minimálny vplyv

Vo štvrtom štvrťroku 2018 sa museli slovenské banky dostať s úvermi s hodnotou nad 80 LTV (loan to value - pomer medzi veľkosťou poskytovaného úveru a hodnotou zakladanej nehnuteľnosti) pod hranicu 30 percent.

Nemali s tým veľký problém, spolu poskytli 27 percent takýchto úverov na bývanie. Zníženie dostupnosti úverov nepocítila doteraz ani najviac ohrozená skupina – žiadatelia jednotlivci. Pred začiatkom platnosti regulácie NBS, 1. júla 2018, bol ich podiel na poskytnutých úveroch 46 percent, v druhej polovici roka sa znížil minimálne, na 44 percent. Slováci nevyužívajú ani možnosť založiť druhú nehnuteľnosť, aby si znížili LTV pod hranicu 80 percent.

Regulácia NBS sa však postupne sprísňuje, v tomto roku sa očakáva jej výraznejší vplyv. Banky však aj potom budú mať priestor na poskytovanie úverov s vyšším LTV.

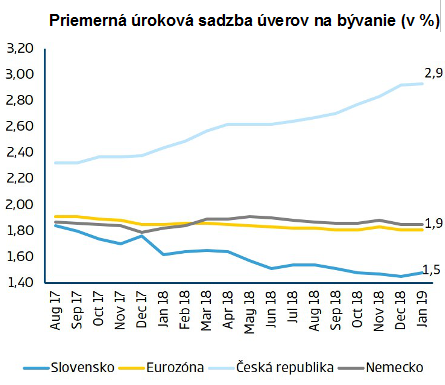

Európska centrálna banka drží základnú úrokovú sadzbu na minimálnej hranici už niekoľko rokov. Kým vlani analytici očakávali, že v tomto roku už sadzbu zvýši, dnešné odhady sú iné.

Ešte rok bez rastu úrokov?

"Európska centrálna banka sa vyjadrila, že svoje úroky pravdepodobne nezmení do konca roka 2019. Za predpokladu, že sa ekonomický rast v eurozóne už výraznejšie nespomalí, mohla by úroky prvýkrát zvýšiť v 1. štvrťroku 2020. Úroky komerčných bánk preto v tomto roku pravdepodobne výraznejšie neporastú," predpovedá Mária Valachyová, hlavná ekonómka banky.

Ako ďalej uviedla, Slováci si tak naďalej môžu užívať jedny z najlacnejších hypoték v Európe. Tie sú o polovicu lacnejšie ako v susednom Česku. To sa podľa nej sa odzrkadľuje aj na cene nehnuteľností. Ich ceny stúpli vlani o šesť percent a priblížili sa úrovniam spred krízy z roku 2008. Odvtedy však stúpla životná úroveň a disponibilné príjmy obyvateľov, takže rast cien je viac v súlade s fundamentmi ekonomiky.